¿Qué es el modelo 347 y cómo rellenarlo?

¿Qué es el modelo 347 del IVA? ¿Quién está obligado a presentar este modelo? ¿Cuál es el plazo de presentación para presentar este modelo? ¿Cómo se rellena? ¿Se puede exportar este informe si tengo mis datos en un software de gestión ERP?

En este post se dan respuestas para todas las preguntas anteriores y, además, se explican los medios telemáticos a través de los cuales podemos presentar este modelo a la Administración Pública.

¿Qué es el modelo 347 del IVA?

El modelo 347 es una declaración informativa que se presenta con periodicidad anual por parte de cualquier PYME o autónomo que hayan realizado operaciones con terceros por un importe superior a 3.005,06 euros. Y… ¿qué son las operaciones con terceros? Son aquellos negocios o trabajos que una empresa realiza con terceras personas: clientes y proveedores.

Este informe presentado ante la Agencia Tributaria tiene como principal objetivo informar de dichas operaciones. Como esta declaración debe ser presentada por ambas partes, tanto comprador y vendedor, le sirve a la AEAT para cruzar datos y realizar las comprobaciones pertinentes.

¿Quién está obligado a presentar el modelo 347?

Como ya se ha explicado unas líneas más arriba, esta declaración anual de operaciones con terceras personas deben presentarlo con carácter obligatorio todos los empresarios y trabajadores por cuenta propia que hayan realizado operaciones o negocios por un valor superior a 3.005,06 €.

Ahora bien, como en todas las normativas y procedimientos de ley, siempre hay excepciones. Aquellos individuos excluidos de la obligatoriedad de presentar este informe, son:

- Los sujetos que no tengan la sede de su actividad económica fuera del territorio español o que no tengan presencia en España. Los sujetos que no tengan la sede de su actividad económica fuera del territorio nacional.

- Los obligados tributarios que hayan realizado operaciones no sometidas al deber de declaración -por ejemplo, no superar el importe mínimo requerido-.

- Los que tributen IRPF por el método de estimación objetiva. Por ejemplo, las facturas emitidas a un cliente han superado los 3.005,06 euros pero en todas esas facturas emitidas se ha realizado la retención de IRPF correspondiente. En este caso, no habría que presentar el modelo 347.

¿Cuál es el plazo de presentación del modelo?

El plazo para la presentación del modelo 347 es durante el mes de febrero, siendo como máximo el último día del mes, el 28 de febrero. En este caso y a diferencia del modelo 303 del IVA, si el último día del mes cae en domingo o festivo, el plazo de presentación se prorroga un día más. Con el 347 no existiría esta moratoria.

¿Cómo se rellena?

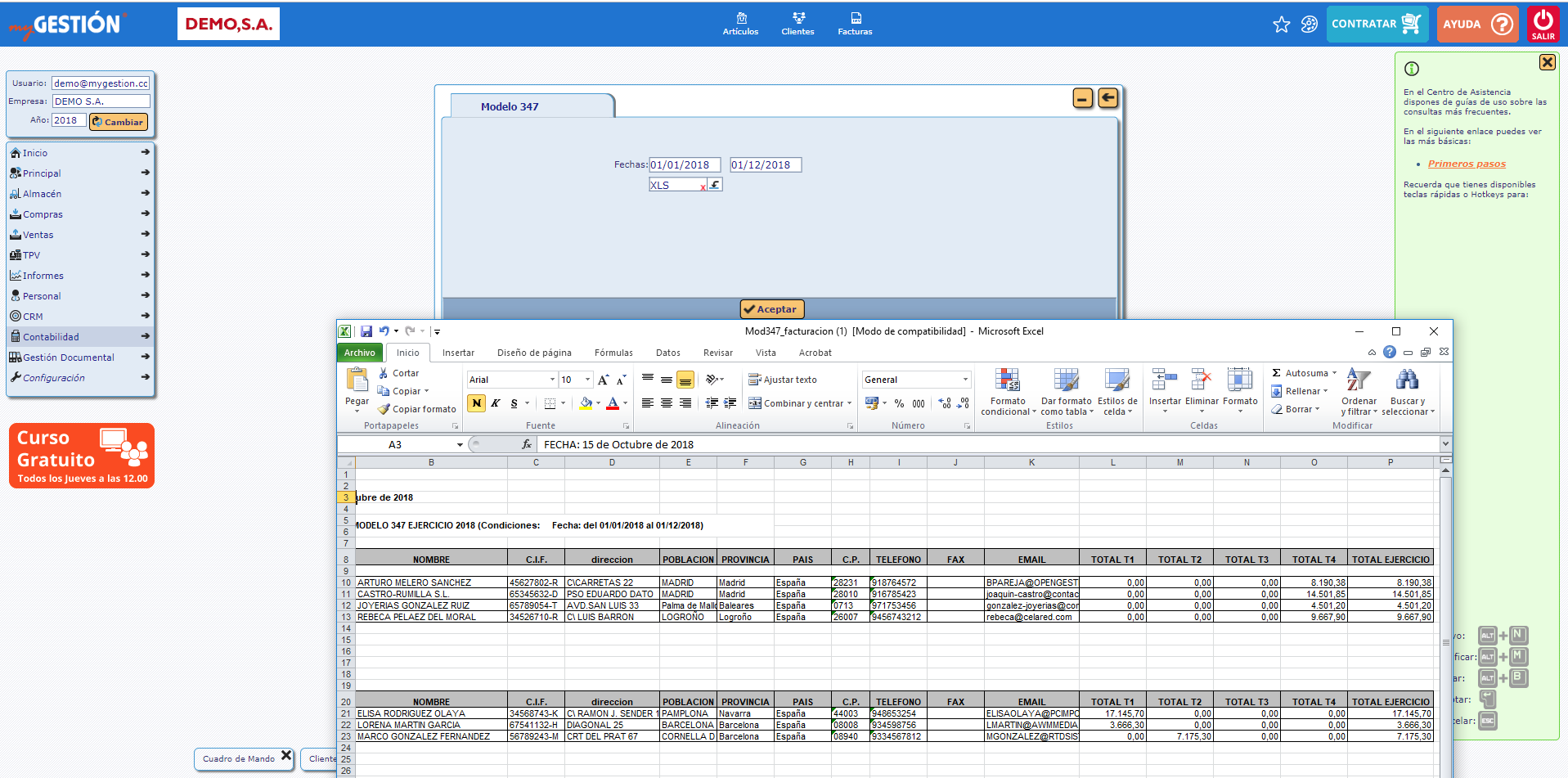

Si se cuenta con el apoyo de un ERP como myGESTIÓN, se puede exportar el modelo 347 en un archivo Excel. De esta forma, nos ahorraríamos todos los trámites que se van a explicar a continuación.

En cambio, si no se cuenta con un ERP, el camino será más largo. Por esta razón, vamos a explicar paso por paso cómo rellenar el modelo 347 para que no te pierdas por el camino, desde la primera página hasta la última:

Página 1: Identificación

En la primera hoja tenemos varios epígrafes que justifican quién está haciendo esa declaración, qué tipo de declaración es (complementaria o sustitutiva), el ejercicio al que afecta el informe, etc. Por orden de aparición en el documento, hay que rellenar:

- Identificación: NIF, teléfono de contacto, nombre y apellidos o razón social.

- Declaración sustitutiva o complementaria: para indicar si ese informe constará como una declaración sustitutiva de otra anteriormente realizada o, por el contrario, que no se hayan incluido determinados datos en la declaración anterior. Para este caso, se marcará con una X la declaración complementaria.

- Resumen de los datos incluidos en la declaración: se indicará el resumen agregado de todas las operaciones realizadas

- Fecha y firma: para entregar el informe a la Agencia Tributaria, ha de estar indicada la fecha y debe ser firmado digitalmente.

Página 2: Relación de declarados

Se deberá indicar nuevamente el NIF así como el ejercicio al que se hace referencia. En los siguientes campos, procederemos a indicar la información del declarado, es decir, de los clientes y proveedores a los que hemos facturado por un importe superior a 3.005,06 euros.

Aparte de toda la información para identificar al declarante (NIF, nombre o razón fiscal, provincia, etc.), es importante la Clave Operación. En la mayor parte de los casos, será una A (si es una compra) o B (si se trata de una venta), aunque conviene conocer el resto de claves:

- C: cobros por cuentas de terceros superiores a 3.005,06 euros.

- D: adquisiciones al margen de la actividad empresarial por la Administración Pública.

- E: ayudas o subvenciones

- F: ventas de agencias de viaje

- G: compras agencias de viaje

Más campos que son de importancia para presentar correctamente este informe:

- Operación seguro: sólo para empresas de seguros

- Arrendamiento local negocio: se debe marcar en caso de estar alquilando un local para desarrollar la actividad de la empresa.

- Importe percibido en metálico: en caso de que el importe total exceda en 6.000 euros del cliente o proveedor, en este campo se ha de indicar esa cantidad.

- Ejercicio: el año en el que el importe del punto anterior fue cobrado.

- Importe anual de las operaciones: en este campo se refleja el total –IVA incluido- de las operaciones realizadas con un cliente o proveedor.

- Importe anual percibido por transmisiones de inmuebles sujetas a IVA: al igual que el campo anterior, se refleja el total de las operaciones relacionadas por las contraprestaciones por transmisiones de inmuebles.

Página 3: Relación de inmuebles

En esta última hoja del modelo 347, se ha de rellenar en cada apartado los distintos locales u oficinas que tiene el negocio arrendado, siempre que los importes anuales superen la cifra de los 3.005,06 euros.

¿Se puede exportar el informe desde un ERP?

La declaración anual 347 se puede realizar desde un software de gestión o ERP si se tienen todos los datos correctamente registrados: clientes, facturas, proveedores, productos, etc.

De esta forma, si se tienen los datos registrados en el software de gestión myGESTIÓN, si accedemos a nuestra cuenta desde https://www.mygestion.com, desde el Menú Principal -en el apartado de Informes- podemos exportar en formato XML un resumen del modelo, tal y como se muestra a continuación:

Pincha en la imagen para ampliarla.

Si pinchas en este enlace accederás a la guía de cómo crear el resumen del modelo 347 desde myGESTIÓN.