¿Qué tipos de factura existen y cómo hacerlas?

Una empresa o autónomo puede emitir múltiples tipos de factura al cabo del día. Pueden ser facturas con diferentes tipos de retenciones como IRPF, facturas con distintos tipos de IVA, facturas positivas o negativas -rectificativa-, facturas con descuentos, etc.

En este post, te explicamos todas las clases y modelos de facturas que existen para que sepas cuál emitir en cada caso concreto. Con un programa de facturación, la expedición de cualquiera de estas facturas sólo te llevará unos segundos.

¿Cuántos tipos de facturas existen?

Cualquier autónomo o empresa que emite facturas de compras o ventas debe conocer las particularidades o requisitos que tiene cada tipo de factura -especificadas dentro del Reglamento de Facturación– . No es lo mismo crear una factura ordinaria o estándar que una factura simplificada o ticket. La primera debe llevar algunos datos que los tickets no tienen obligación de reflejar. Uno de ellos, por ejemplo, el nombre del cliente -ya sea particular o empresa- es sólo obligatorio para las ordinarias. Los tickets no tienen porqué ser nominativos.

Vamos a nombrar y definir todas las clases de facturas y en qué se diferencian cada una de ellas:

- Factura estándar: es el documento de factura ordinario tal y cómo le conocemos.

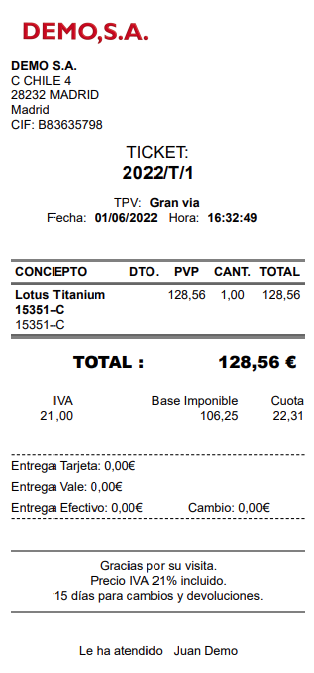

- Factura simplificada: también conocidas como tickets, no contienen todos los datos de una factura ordinaria. Se emiten desde establecimientos comerciales y tiendas que necesitan ejecutar ventas rápidas.

- Factura rectificativa: es el documento que se genera para gestionar devoluciones de mercancía o para solventar errores sobre la factura original.

- Factura proforma: donde se recoge toda la información sobre la operación comercial que se va a realizar. Tiene como principal objetivo la ampliación de información por parte del vendedor al comprador de la venta que se va a ejecutar.

- Factura recapitulativa: la recapitulativa tiene como objetivo agrupar varias facturas u operaciones comerciales de compra/venta realizadas dentro del mismo mes natural.

- Factura electrónica o facturaE: documentos expedidos en formato electrónico y cuya transmisión también se realiza a través de medios informáticos.

- Factura intracomunitaria: para operaciones comerciales que se ejecutan fuera del ámbito nacional pero dentro de la Unión Europea.

Factura ordinaria

Es el tipo de documento que se expide en cualquier operación comercial, ya sea de compras o ventas. Como todas las facturas, deben reflejar una serie de datos obligatorios:

- Serie y numeración correlativa de cada factura dentro de la serie

- Fecha de expedición

- Datos fiscales del emisor (vendedor)

- Datos fiscales del receptor (comprador)

- Conceptos (artículos y/o servicios)

- Tipo impositivo

También se conoce como factura completa o factura estándar.

¿Qué es una factura simplificada?

Seguro que sabes que es un ticket y seguro que has tenido más de uno en tus manos. Un ticket es exactamente lo mismo que una factura simplificada. Son facturas ordinarias pero emitidas en formato reducido o, de donde reciben su nombre, formato simplificado. La principal diferencia entre una factura y una factura simplificada radica, además de los datos, en que los importes deben aparecer desglosados y los artículos/servicios se describen más específicamente.

Este formato de factura tiene como principal objetivo hacer más sencilla la facturación de cualquier comercio físico. Empresas como tiendas de ropa, restaurantes, bares o heladerías emiten cientos o miles de facturas diarias y no pueden pedirles los datos a todos sus clientes.

¿Cuándo debo emitir una factura rectificativa?

Esta clase de facturas se expiden para rectificar errores en la factura original. Por ejemplo, algún error en los datos del emisor o receptor, equivocación en los importes de los conceptos o la cuantía total, etc. Las facturas rectificativas deben indicar claramente en el documento cuál es la serie y el número de factura a la que rectifica. Además, estas facturas deben estar aisladas de las ordinarias, es decir, ubicadas en una serie de facturación diferente.

No confundir con la factura de abono que la explicamos en el siguiente punto.

¿Y cuándo es correcto crear una factura de abono?

Las facturas de abono, principalmente, se emiten para gestionar devoluciones de mercancía. Siempre reflejan importes negativos. Otro de los ejemplos donde más se utiliza una factura rectificativa es en los descuentos por volumen de pedido. Es decir, en los rappels de ventas. A posteriori de la emisión de la factura ordinaria de ventas, el cliente continúa con la compra o contratación de artículos y servicios, respectivamente, dentro del periodo de tiempo de un mes. En este caso, la empresa puede emitir una factura de abono para devolverle al cliente parte del importe total convertido ahora en descuento por fidelización.

Las facturas de abono siempre van en negativo -tanto cantidades de los conceptos como importes-. Además, igual que las rectificativas, han de estar incluidas en otra serie diferente a las ordinarias. Como las rectificativas y abonos son muy similares, sendas tipologías se encuadran dentro de la misma serie.

¿En qué consiste una factura proforma?

Las facturas proforma tienen como principal función el presentar al comprador toda la información relativa a la operación económica que se va a ejecutar. El documento no tiene validez fiscal ni contable. Es meramente informativo.

¿Y por qué no se declara este compromiso mediante un presupuesto de ventas estándar? Porque la proforma, además de reflejar aquello que se va a vender o el servicio que se va a prestar, indica cómo se llevará a cabo la operación.

Las proforma, para que sean válidas y ajustadas a la ley, deben llevar los mismos datos y presentar la misma estructura que la factura de ventas final. Con la única diferencia que en las facturas proforma ha de aclararse en el documento que es de este tipo, es decir, Proforma.

¿Qué es una factura recapitulativa y cuando puedo emitirla?

Una factura recapitulativa es aquella que condensa varias facturas de compra o venta que pertenecen al mismo mes natural. Tal y como indica la Agencia Tributaria en su web, «se presentará durante los veinte primeros días naturales del mes inmediato siguiente al correspondiente con el periodo mensual». Excepto las facturas correspondientes al mes de julio que pueden presentarse durante el mes de agosto o los primeros veinte días de septiembre.

¿Qué fecha de emisión debo indicar en la factura recapitulativa? Debe ser el último día del mes que corresponde al periodo que se factura. Es decir, si se agrupan varias facturas del mes de enero, la fecha de la factura recapitulativa será el 31 de enero.

Facturación electrónica o facturaE

«Una factura electrónica es una factura que se expide y se recibe en formato electrónico». Esta es la definición que se ofrece en la web oficial de facturaE. Pero, ¿qué quiere decir en formato electrónico? ¿es lo mismo que en formato digital? Pues… más o menos. Una factura digital es un tipo de factura electrónica pero no son idénticas. La factura digital es aquella que se puede leer o visualizar desde un dispositivo informático. La electrónica, en cambio, además de ser una factura digital, tiene un formato estructurado de datos legible y que han de firmarse con un certificado digital.

En el caso de España, los certificados son expedidos por la Fábrica Nacional de Moneda y Timbre para cualquier empresa o autónomo. Las facturas electrónicas se firman digitalmente y se envían a la entidad correspondiente. En la actualidad, las facturas electrónicas son obligatorias entre grandes empresas y con negocios que trabajan con administraciones públicas.

Casi con toda seguridad, a lo largo de los próximos años, como medida contra el fraude fiscal y para acabar con las facturas en papel, la facturación electrónica será obligatoria para cualquier operación comercial.

Facturas intracomunitarias: con IVA o sin IVA

Este tipo de facturas se emiten entre empresas que pertenecen a diferentes países miembros de la Unión Europea y están sometidas a un régimen especial de IVA. Si ambas empresas disponen de un NIF válido o número VAT, la factura tiene que estar exenta de IVA. En cambio, si la venta es a un particular, debe reflejarse el IVA que tributará en el país de origen. Por ejemplo, si como particulares compramos a alguna empresa alemana, se aplica el 21 % de IVA.

Para solicitar el número VAT y poder operar sin IVA entre compañías europeas, la empresa ha de estar inscrita en el ROI -Registro de Operadores Intracomunitarios-.